En situaciones de impago puede acudirse al proceso de recuperación de la cuota repercutida y no percibida del deudor permitiéndose recuperar el IVA no cobrado.

Esta recuperación se efectúa con la rectificación de las deducciones a la que se obliga al destinatario el ingreso de la cuota rectificada.

.

En este blog solo trataremos el caso de créditos incobrables pero no en el caso de concurso de acreedores, que trataremos en otro blog..

El artículo 80 de la Ley de IVA, en el apartado cuarto, se regula la modificación de la base imponible en caso de impago por créditos incobrables..

Un empresario o profesional emitió en su momento una factura donde repercutió la cuota de IVA, incluyéndose en la declaración modelo 303 en el período en que se produjo la exigibilidad del impuesto, independientemente de que se hubiera cobrado o no la factura.

El empresario o profesional que recibió la factura se dedujo el IVA soportado también mediante la declaración modelo 303.

Transcurrido el plazo de pago, el deudor no paga dicha factura, con lo cual el emisor, tras cumplir una serie de requisitos, decide modificar la base imponible de la factura impagada.

Por tanto, de entrada vemos que el eventual impago por el destinatario, obliga al empresario o profesional a adelantar el importe del IVA aun cuando no lo haya cobrado efectivamente..

Para poder recuperar el IVA ingresado de la operación impagada se efectúa un procedimiento de reducción de la base imponible en la cuantía correspondiente, que consiste en la emisión de una Factura Rectificativa con la finalidad de recuperar la cuota de IVA declarada, no percibida del destinatario, con los requisitos y plazos que la normativa establece..

Ejemplo numérico del modo que se lleva a cabo la modificación de la base imponible:

El emisor inicialmente emitió una factura por 100 € (base imponible) + 21 € (IVA) = 121 € (total factura).

Mediante el modelo 303 ingresó 21 € a la Agencia Tributaria

La factura resulta impagada, con lo cual se decide recuperar el IVA.

– Emite una primera Factura Rectificativa para recuperar el IVA previamente declarado por -100 € -21 € (IVA) = -121 €. La Factura Rectificativa tendrá una serie y numeración distintas. Mediante el modelo 303 el acreedor, informa esta Factura Rectificativa en las casillas 14 y 15 (modificación bases y cuotas).

– El emisor emite una segunda Factura Rectificativa de 100 € + 0 € (IVA) = 100 € quedando la operación rectificada. Esta base imponible se informa en el modelo 303 como operaciones no sujetas o como operaciones exentas con derecho a deducción.

En ambas facturas hay que hacer mención a la factura rectificada..

El emisor está obligado a emitir y remitir al destinatario la factura rectificativa, acreditando o demostrando el acreedor que la Factura Rectificativa se ha remitido al deudor, si así se requiere en un procedimiento de comprobación.

El deudor, tras recibir la Factura Rectificativa, debe efectuar una minoración de las deducciones mediante el modelo 303 informando en las casillas 40 y 41 (modificación bases y cuotas).

.

Requisitos para poder recuperar el IVA:

A parte de la emisión de la factura Rectificativa, otros requisitos son:

– Las facturas emitidas deben estar debidamente contabilizadas y registradas en el Libro Registro de facturas expedidas en tiempo y forma.

– Por lo que se refiere al Registro de facturas expedidas, las Facturas Rectificativas se anotarán como facturas expedidas debidamente separadas de las facturas ordinarias, consignando su número, fecha, identificación del cliente, etc.

– Que el destinatario sea empresario o profesional o si se trata de un consumidor final, la base imponible debe ser superior a 300 euros.

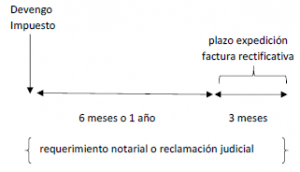

– Que el sujeto pasivo haya instado al cobro, o bien con una reclamación judicial al deudor o un requerimiento notarial. Desde la fecha del devengo podemos instar el cobro en cualquier momento anterior al cumplimiento del plazo de 9 meses desde el devengo.

– Plazos para modificar la base imponible:

- Empresarios que hayan facturado menos de seis millones de euros durante el año anterior, podrán modificar la base imponible transcurrido el plazo de 6 meses o podrán esperar al plazo de 12 meses, y durante 3 meses a partir del plazo anterior.

- Los que hayan facturado más de seis millones durante el año anterior, podrán modificar la base imponible transcurridos 12 meses y durante 3 meses a partir del plazo anterior.

.

En el momento en que se emite la Factura Rectificativa tenemos 30 días para comunicarlo por vía electrónica a la Agencia Tributaria a través del modelo 952, en el plazo de 1 mes desde la fecha de expedición de la Factura Rectificativa:

https://www.agenciatributaria.gob.es/AEAT.sede/procedimientoini/G416.shtml

Previamente debe aportarse la documentación complementaria (las factura rectificativas y los documentos que acrediten que se ha instado al cobro), generándose un código de asiento de registro que se consignará en el modelo 952 que presentaremos posteriormente.

.

Sagarra i Montalvo Gestió BCN

Asesoría en Barcelona