Los Donativos, puros y simples, es la forma más sencilla de ayudar a fomentar la actividad de interés general de la entidad en el logro de sus fines.

Hay deducciones e incentivos tanto a nivel estatal como autonómico que veremos a continuación.

Para las entidades declaradas de utilidad pública y acogidas a los incentivos fiscales de la Ley 49/2002, de acuerdo con el artículo 17, dan derecho a practicar deducciones, entre otros:

- Los donativos y donaciones en efectivo y en especie

- Las cuotas de afiliación a asociaciones que no se correspondan con el derecho a percibir una prestación presente o futura.

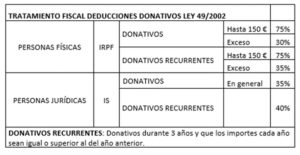

Las deducciones a nivel estatal desde el 2017 son:

- A efectos del IRPF:

Las personas físicas que efectúen donaciones y aportaciones a este tipo de entidades, tendrán derecho a deducir de la cuota íntegra los siguientes porcentajes de deducción:

- Hasta 150 euros …………………….. 75% de deducción

- Resto base de deducción ………….. 30% de deducciónSi en los dos ejercicios anteriores hubieran efectuado donativos con derecho a deducción a favor de una misma entidad por importe igual o superior, en cada uno de ellos, al del ejercicio anterior, el porcentaje de deducción aplicable a la base de la deducción a favor de esta misma entidad que exceda en 150 euros, será de un 35%.

- A efectos del IS:

La deducción de la cuota íntegra es del 35% y, si en los dos períodos impositivos inmediatamente anteriores hubieran realizado donativos a favor de una misma entidad por importe igual o superior, en cada uno de ellos, al del período impositivo anterior, el porcentaje de deducción aplicable a la base de deducción a favor de esta misma entidad será del 40%.

El resumen sería:

A efectos de la empresa donante, los donativos a entidades acogidas a la Ley 49/2002, no constituyen un gasto deducible en el Impuesto sobre Sociedades, pero si una deducción en la cuota.

Cuando la entidad beneficiaria recibe una donación, emitirá un certificado donde se exprese:

- Que es una entidad beneficiaria de mecenazgo según la Ley 49/2002

- Fecha e importe del donativo en efectivo

- Documento público que acredite la donación en bienes o derechos

- Destino que la entidad dará al bien o derecho aportado

- Mención expresa del carácter irrevocable de la donación

Como obligación formal ante la Agencia Tributaria, la entidad beneficiaria deberá presentar la declaración informativa modelo 182 durante el mes de enero donde se informa de los datos del donante, el importe de la donación y la deducción a aplicar.

A nivel autonómico, se pueden aplicar otras deducciones por donativos a entidades como:

- Entidades que fomentan el uso de la lengua catalana. La deducción es un 15% de las cantidades donadas a favor del Instituto de Estudios Catalanes y otras fundaciones y asociaciones que tengan como finalidad el fomento de la lengua catalana y que consten en el censo de entidades de fomento de la lengua catalana.

- Entidades que fomentan la investigación científica y el desarrollo y la innovación tecnológicos. La deducción es de un 25% de las cantidades donadas a favor de centros de investigación adscritos a universidades catalanas y en favor de los que promueve, o en los que participa, la Generalidad de Cataluña.

- Entidades en beneficio del medio ambiente, la conservación del patrimonio natural y de custodia del territorio. La deducción es del 15% de las cantidades donadas a favor de fundaciones o asociaciones que constan en el censo del Registro de Entidades de Medio Ambiente y Sostenibilidad.

En este caso también la aplicación de las deducciones está condicionada a la justificación documental adecuada.

Así mismo, las entidades beneficiarias de los donativos están obligadas a comunicar la relación de las personas físicas que han efectuado donativos a la Agencia Tributaria Catalana.

.

Asesoría en Barcelona

Sagarra i Montalvo Gestió BCN