Siguiendo con el blog publicado sobre los aspectos a tener en cuenta para la aplicación de los resultados de las cooperativas, a continuación, les indicamos un ejemplo fácil con el fin de hacerlo más comprensible.

.

Cuando la cooperativa logra excedentes positivos, hay que proceder en este orden:

1er. Absorber pérdidas de ejercicios anteriores.

2n. Dotar al FRO (mínimo 20%) y el FEPC (mínimo 10%). Si es superior, debe establecerse en los estatutos.

3r. Se destina el 100% al FRO los excedentes de plusvalías por ventas de inmovilizado y el 50% de los resultados extracooperativos.

Ejemplo:

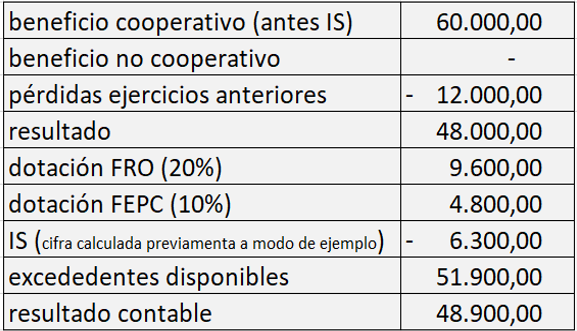

Tenemos una cooperativa que presenta los siguientes datos:

La asamblea acuerda que el excedente disponible se distribuye de la siguiente manera:

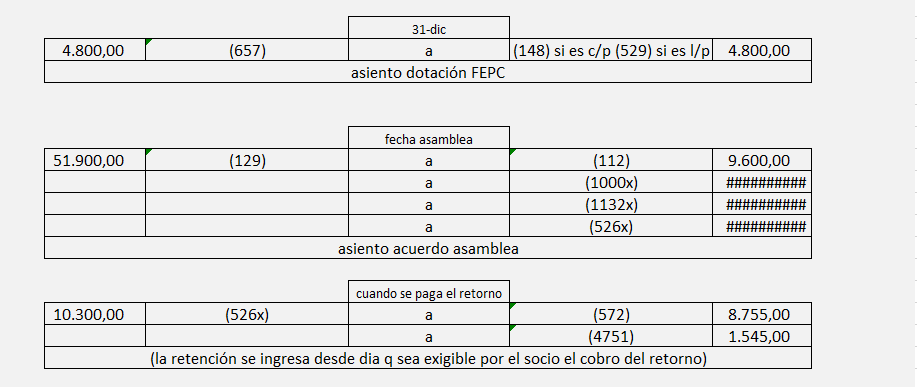

Con toda esta información los asientos contables serían los siguientes:

Para finalizar, añadimos un breve comentario sobre el criterio posible a seguir por el retorno cooperativo a pagar. Habitualmente el cálculo del retorno a cada socio se calcula sobre el porcentaje que representa su anticipo laboral bruto sobre el total de los anticipos brutos de los socios trabajadores.

Pero eso no quita que se pueden usar otros criterios: una porcentual a partes iguales y el resto en proporción al anticipo laboral, horas trabajadas, etc.

Asesoría en Barcelona

SAGARRA I MONTALVO GESTIÓ BCN