En situacions d’impagament pot acudir-se al procés de recuperació de la quota repercutida i no percebuda del deutor permetent-se recuperar l’IVA no cobrat.

Aquesta recuperació s’efectua amb la rectificació de les deduccions a la qual s’obliga al destinatari l’ingrés de la quota rectificada.

.

En aquest blog només tractarem el cas de crèdits incobrables però no en el cas de concurs de creditors, que tractarem en un altre bloc.

.

L’article 80 de la Llei d’IVA, a l’apartat quart, es regula la modificació de la base imposable en cas d’impagament per crèdits incobrables.

.

Un empresari o professional va emetre en el seu moment una factura on va repercutir la quota d’IVA, incloent-se en la declaració model 303 en el període en què es va produir l’exigibilitat de l’impost, independentment que s’hagués cobrat o no la factura.

L’empresari o professional que va rebre la factura es va deduir l’IVA suportat també mitjançant la declaració model 303.

Transcorregut el termini de pagament, el deutor no paga la factura, amb la qual cosa l’emissor, després de complir una sèrie de requisits, decideix modificar la base imposable de la factura impagada.

Per tant, d’entrada veiem que l’eventual impagament pel destinatari, obliga l’empresari o professional a avançar l’import de l’IVA encara que no ho hagi cobrat efectivament.

.

Per poder recuperar l’IVA ingressat de l’operació impagada s’efectua un procediment de reducció de la base imposable en la quantia corresponent, que consisteix en l’emissió d’una factura Rectificativa amb la finalitat de recuperar la quota d’IVA declarada, no percebuda del destinatari, amb els requisits i terminis que la normativa estableix.

Exemple numèric de la manera que es porta a terme la modificació de la base imposable:

L’emissor inicialment va emetre una factura per 100 € (base imposable) +21 € (IVA) = 121 € (total factura).

Mitjançant el model 303 va ingressar 21 € a l’Agència Tributària

La factura resulta impagada, amb la qual cosa es decideix recuperar l’IVA.

– Emet una primera Factura Rectificativa per recuperar l’IVA prèviament declarat per -100 € -21 € (IVA) = -121 €. La Factura Rectificativa tindrà una sèrie i numeració diferents. Mitjançant el model 303 el creditor, informa aquesta Factura Rectificativa a les caselles 14 i 15 (modificació bases i quotes).

– L’emissor emet una segona Factura Rectificativa de 100 € + 0 € (IVA) = 100 € quedant l’operació rectificada. Aquesta base imposable s’informa en el model 303 com a operacions no subjectes o com a operacions exemptes amb dret a deducció.

En ambdues factures cal fer esment a la factura rectificada.

.

L’emissor està obligat a emetre i remetre al destinatari la factura rectificativa, acreditant o demostrant el creditor que la Factura Rectificativa s’ha remès al deutor, si així es requereix en un procediment de comprovació.

.

El deutor, després de rebre la Factura Rectificativa, ha d’efectuar una minoració de les deduccions mitjançant el model 303 informant en les caselles 40 i 41 (modificació bases i quotes).

.

Requisits per poder recuperar l’IVA:

A part de l’emissió de la factura Rectificativa, altres requisits són:

– Les factures emeses han d’estar degudament comptabilitzades i registrades en el Llibre Registre de factures expedides en temps i forma.

– Pel que fa al Registre de factures expedides, les Factures Rectificatives s’han d’anotar com factures expedides degudament separades de les factures ordinàries, consignant-ne el nombre, data, identificació del client, etc.

– Que el destinatari sigui empresari o professional o si es tracta d’un consumidor final, la base imposable ha de ser superior a 300 euros.

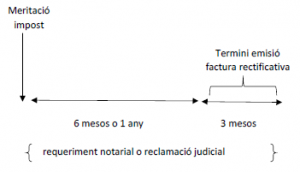

– Que el subjecte passiu hagi instat el cobrament, o bé amb una reclamació judicial al deutor o un requeriment notarial. Des de la data de la meritació podem instar el cobrament en qualsevol moment anterior al compliment del termini de 9 mesos des de la meritació.

– Terminis per modificar la base imposable:

– Empresaris que hagin facturat menys de sis milions d’euros durant l’any anterior, poden modificar la base imposable transcorregut el termini de 6 mesos o podran esperar al termini de 12 mesos, i durant 3 mesos a partir del termini anterior.

– Els que hagin facturat més de sis milions durant l’any anterior poden modificar la base imposable transcorreguts 12 mesos i durant 3 mesos a partir del termini anterior.

.

En el moment en què s’emet la Factura Rectificativa tenim 30 dies per comunicar-ho per via electrònica a l’Agència Tributària mitjançant el model 952, en el termini d’1 mes des de la data d’expedició de la factura Rectificativa:

https://www.agenciatributaria.gob.es/AEAT.sede/procedimientoini/G416.shtml

Prèviament s’ha d’aportar la documentació complementària (les factura rectificatives i els documents que acreditin que s’ha instat el cobrament), generant-se un codi d’assentament de registre que s’ha de consignar en el model 952 que presentarem posteriorment.

.

Assessoria a Barcelona

Sagarra i Montalvo Gestió BCN